Definizione di KPI chiari e misurabili

Il prima passo è definire gli indicatori chiave di prestazione (KPI) per ciascun ambito ESG su cui l’azienda vuole (o deve) rendicontare. Questa regola consiste nel tradurre i temi prioritari in metriche concrete, numeri che possano essere misurati e monitorati nel tempo. KPI chiari e misurabili sono il cuore della raccolta dati ESG: permettono di quantificare i progressi (o regressi) e di fissare target migliorativi.

Per ogni tema materiale, chiediamoci: quale dato può rappresentare la performance dell’azienda su questo fronte? Ad esempio:

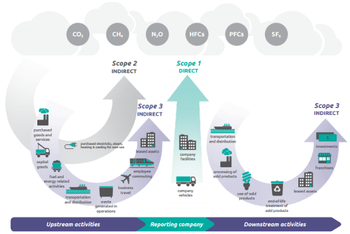

- Per il tema emissioni di CO2 (ambiente) i KPI potranno essere le tonnellate di CO2 equivalente emesse nell’anno (magari distinte per Scope 1, 2, 3), l’“intensità carbonica” per unità di prodotto, o la percentuale di riduzione delle emissioni rispetto a un anno base. Gli standard GRI offrono guidance qui: l’indicatore GRI 305-1 misura proprio le emissioni dirette GHG Scope 1, il 305-2 le emissioni energetiche indirette, e così via. È buona pratica adottare anche standard metodologici come il GHG Protocol per il calcolo delle emissioni, o norme ISO (ad es. ISO 14064 o ISO 14067 per la carbon footprint) per assicurare dati accurati e confrontabili.

- Per il tema energia: KPI come i kWh di energia consumata (totali e da fonti rinnovabili), l’indice di efficienza energetica (energia per unità di produzione), ecc. Ad esempio il GRI 302-1 richiede di riportare il consumo totale di energia suddiviso per fonte.

- Per il consumo idrico: metri cubi di acqua prelevata e riciclata (GRI 303-3, 303-4).

- Per la gestione rifiuti: tonnellate di rifiuti prodotti, percentuale riciclata vs smaltita (corrispondente a GRI 306).

- Sul fronte sociale: KPI tipici includono il tasso di infortuni sul lavoro (es. GRI 403-9: infortuni registrabili), il turnover del personale (GRI 401-1: assunzioni e uscite), le ore di formazione per dipendente (GRI 404-1), la percentuale di dipendenti donne e in ruoli manageriali (GRI 405-1), l’indice di soddisfazione dei dipendenti, ecc. Ad esempio, un KPI sociale potrebbe essere “assenze per malattia per 1000 ore lavorate” come misura di benessere interno.

- Per la governance: numero di membri indipendenti nel CdA, presenza di un codice etico e relative violazioni, audit condotti sulla filiera, ecc. (Molte PMI iniziano da pochi indicatori di governance, dati anche i requisiti normativi ad esempio sull’anticorruzione – GRI 205 – o sulla diversità nel CdA – GRI 405).

È importante scegliere KPI che siano significativi, facilmente rilevabili (non ha senso fissare un indicatore se non si dispone di un metodo realistico per misurarlo con precisione) e possibilmente standardizzati. Qui torna utile la correlazione con gli standard: spesso i KPI che definiamo corrispondono esattamente agli indicatori GRI o ai Disclosure ESRS. Ad esempio, se il tema è “emissioni di gas serra”, definiremo come KPI le tonnellate di CO2eq Scope 1 e Scope 2 – che corrispondono agli indicatori GRI 305-1 e 305-2 e al requisito ESRS E1-6 sulle emissioni GHG.

Questa aderenza agli standard facilita poi la rendicontazione e l’eventuale verifica.

Un aspetto da non trascurare è includere sia indicatori quantitativi sia qualitativi. I primi (numerici) sono essenziali per misurare gli impatti e monitorare trend (es: quantità di emissioni, % dipendenti donne). Ma spesso occorre raccogliere anche dati qualitativi o descrittivi: ad esempio l’esistenza di politiche e procedure (come una politica di sostenibilità, un piano di riduzione emissioni, programmi di coinvolgimento comunità) o la descrizione di iniziative intraprese. Questi elementi qualitativi sono richiesti dagli standard (si pensi al GRI 2 che chiede di descrivere governance ESG, etica, coinvolgimento stakeholder, ecc., oppure agli ESRS che richiedono di spiegare le strategie e i piani di azione per ciascun tema materiale). Dunque nei nostri “KPI” in senso lato includiamo anche queste informative di contesto, predisponendo schede per raccogliere tali informazioni narrative oltre ai numeri.

Operativamente, una buona prassi è creare una sorta di Piano degli Indicatori: un documento in cui per ogni tema ESG rilevante si elencano

- i KPI scelti, con la definizione esatta,

- l’unità di misura,

- la fonte del dato interno,

- la frequenza di raccolta (mensile, annuale, ecc.)

- il referente responsabile.

Un indicatore ben definito segue la formula SMART:

- Specifico

- Misurabile

- Attuabile

- Rilevante

- legato al Tempo

Così facendo, la PMI crea la “lista della spesa” dei dati ESG da raccogliere, ponendo le basi per un monitoraggio strutturato della sostenibilità aziendale.

Scegli un software per una raccolta dati ESG strutturata

Definiti gli indicatori, è cruciale dotarsi di sistemi e strumenti adeguati per raccogliere e gestire i dati ESG in modo strutturato, efficiente e affidabile. Nelle PMI spesso i dati non finanziari sono dispersi tra diversi uffici (ambiente, qualità, HR, amministrazione) e il rischio è di procedere con fogli Excel scoordinati o, peggio, raccogliere dati solo a fine anno in fretta e furia. Implementare fin da subito Software organizzato di data management per la sostenibilità vi farà fare la differenza.

Oggi esistono diverse piattaforme digitali, come Zemyla che permettono di automatizzare la raccolta e l’analisi dei dati ESG. Questi strumenti collegano vari dataset interni, effettuano calcoli (ad esempio conversione in CO2 equivalente) e spesso sono aggiornati per produrre report già allineati a standard GRI, ESRS, ecc.

L’utilizzo di sistemi automatizzati per la raccolta di dati ESG consente alle aziende di ottenere informazioni in tempo reale, ridurre gli errori e migliorare l’efficienza. Per una PMI, un investimento in un software ESG può sembrare oneroso, ma ci sono soluzioni scalabili e cloud che con costi accessibili offrono grandi benefici: per esempio, piattaforme che integrano la tracciabilità ESG lungo la filiera fornitori, o tool per calcolare automaticamente la carbon footprint di attività e prodotti (basta inserire consumi energetici, fattori di emissione pre-caricati e il sistema calcola le tonnellate di CO2). Alcune piattaforme includono anche funzionalità di benchmarking (confronta le prestazioni ESG della PMI con medie di settore) e moduli di audit trail per essere audit-ready in caso di verifiche.

Uno strumento digitale permette inoltre di centralizzare i dati ESG in un unico database ESG aziendale. Questo semplifica molto il lavoro di predisposizione del bilancio di sostenibilità o di rispondere a questionari esterni (es. rating EcoVadis, valutazioni bancarie, richieste clienti): avendo i dati già raccolti e verificati in un repository unico, si risparmia tempo e si evitano incoerenze. Ad esempio, se un grande cliente richiede via EcoVadis quante tonnellate di CO2 l’azienda ha emesso o quale percentuale di fornitori ha sottoscritto il codice etico, l’informazione sarà facilmente estraibile dal sistema invece di doverla cercare ex novo.

Naturalmente non tutte le PMI possono da subito adottare software complessi, ma l’importante è muoversi verso la digitalizzazione del processo. Anche solo utilizzare strumenti come moduli online, sistemi di data entry condivisi, o integrare i dati ESG nel sistema gestionale già esistente (ERP) può fare la differenza. L’obiettivo è passare dalla raccolta manuale occasionale a un flusso organizzato e continuo di dati ESG. Ad esempio, invece di richiedere via email i dati al responsabile X a dicembre, si può creare un piccolo cruscotto interno dove ogni mese vengono aggiornati i KPI chiave (energia, rifiuti, ore formazione, ecc.). Alcune PMI scelgono di nominare un ESG data manager o assegnare a qualcuno questo compito, affinché coordini il flusso informativo.

La struttura dei dati dovrebbe anche prevedere una chiara delimitazione del perimetro (quali sedi, divisioni, subsidiarie sono incluse nelle misure) e l’eventuale distinzione per centri di costo o reparti, così da poter individuare dove si generano certi impatti (es: se un impianto produttivo è responsabile del 80% dei consumi idrici, il dato segmentato aiuta a intervenire lì). Un approccio strutturato alla raccolta dati consente infine di archiviare storicamente le informazioni anno per anno, costruendo il trend storico ESG dell’azienda.

Ciò che conta è che i dati siano raccolti in modo omogeneo, tempestivo e centralizzato, pronti per essere elaborati e comunicati. Questo riduce notevolmente lo stress al momento di redigere un report e aumenta la qualità complessiva del reporting di sostenibilità.

6Coinvolgimento delle funzioni aziendali e formazione del personale

Una raccolta dati ESG efficace richiede il coinvolgimento trasversale di tutta l’organizzazione. Nessun singolo reparto può da solo fornire tutte le informazioni: i dati ESG sono per loro natura interfunzionali, toccano produzione, logistica, risorse umane, finanza, acquisti, ecc.

Create un meccanismo di collaborazione interna, sensibilizzando e formando il personale chiave su come raccogliere e riportare i dati di sostenibilità.

In pratica, è consigliabile nominare un team di sostenibilità o almeno dei referenti per area: ad esempio, un referente per i dati ambientali (spesso qualcuno dell’area Ambiente, Qualità o Manutenzione impianti per i consumi energetici, emissioni e rifiuti), un referente HR per i dati sul personale (turnover, formazione, diversity), un referente per la governance/compliance (es. il compliance officer per dati su etica e anticorruzione), e così via. Queste persone dovrebbero essere coinvolte fin dall’inizio nel processo di definizione dei KPI (Regola 4) così che abbiano chiaro cosa misurare e perché. Inoltre, dovranno collaborare con il responsabile ESG o con la direzione per implementare i sistemi di raccolta dati (Regola 5). Per esempio, il responsabile di produzione potrebbe tenere traccia mensile delle materie prime utilizzate da fonti sostenibili, il responsabile acquisti potrebbe monitorare quanti fornitori hanno certificazioni ambientali o sociali, l’ufficio tecnico registrare i consumi di acqua ed energia, e l’RSPP (sicurezza) monitorare infortuni e ore di formazione sicurezza.

Formare il personale è un aspetto chiave: spesso chi detiene il dato non finanziario in azienda non ha familiarità con concetti di reporting ESG o con gli standard. È utile organizzare sessioni di formazione interne (o con un consulente esterno) per spiegare ad ogni funzione cosa sono i KPI ESG, come misurarli correttamente e l’importanza di farlo. Ad esempio, il team delle Risorse Umane andrà istruito su come calcolare il tasso di turnover o il gender pay gap, magari secondo le definizioni GRI o ESRS, per garantire uniformità. Il team EHS (ambiente e sicurezza) dovrà apprendere come calcolare l’impronta di carbonio aziendale o come stimare i consumi idrici totali includendo anche gli uffici e non solo la produzione, se richiesto. Fornire linee guida scritte, manuali operativi o check-list per la raccolta di ciascun dato può aiutare a minimizzare errori e fraintendimenti. Ad esempio, per il KPI “energia elettrica consumata”, specificare: includere solo l’energia acquistata (esclusa quella autoprodotta e venduta), considerare tutte le sedi operative nazionali, esprimere in MWh. Questi dettagli vanno comunicati a chi rileva il dato.

Il coinvolgimento passa anche dal creare una cultura della sostenibilità: i dipendenti devono capire che la raccolta dati ESG non è solo un compito extra, ma fa parte integrante della gestione aziendale moderna. Si può incentivare la partecipazione mostrando i risultati: ad esempio, condividere periodicamente in riunioni interne alcuni indicatori chiave (come l’andamento delle emissioni o il miglioramento del tasso di riciclo rifiuti) e riconoscere il contributo di chi ha fornito i dati e implementato azioni di miglioramento. Questo genera senso di appartenenza e responsabilità. Alcune PMI creano dashboard visibili in azienda (magari in bacheca o intranet) con i progressi ESG, così tutti possono vedere l’impatto delle proprie azioni.

Un altro aspetto è estendere il coinvolgimento anche ai fornitori e partner quando necessario. Spesso dati importanti (in particolare sul Scope 3 delle emissioni, cioè l’impatto indiretto lungo la catena del valore, o su aspetti sociali della filiera) provengono dai fornitori. Ad esempio, per calcolare l’impatto ambientale dei fornitori, l’azienda può dover chiedere ai propri fornitori dati su consumi energetici o certificazioni ambientali – questo è frequente nei rating come EcoVadis. È dunque utile sviluppare un dialogo anche con i partner esterni: inserire clausole contrattuali che chiedono al fornitore di comunicare determinati dati ESG, oppure adottare questionari annuali di autovalutazione ESG da sottoporre ai fornitori chiave. In questo modo la PMI non solo raccoglie dati per sé, ma promuove una collaborazione ESG lungo la filiera (es. incoraggiando i fornitori a monitorare le proprie emissioni, ecc.).

In conclusione “la sostenibilità è un lavoro quantitativo, che passa attraverso l'innovazione tecnologica e il lavoro di squadra”.

Bisogna creare meccanismi organizzativi in cui ogni funzione aziendale dà il proprio contributo informativo. Questo richiede coordinamento (spesso facilitato dal responsabile sostenibilità o da un project manager ESG) e capacity building interno. Investire tempo nella formazione e nel coinvolgimento dei dipendenti su questi temi genera un duplice beneficio: da un lato migliora la qualità e la completezza dei dati raccolti (perché chi li fornisce sa cosa fare), dall’altro alimenta una mentalità aziendale orientata alla sostenibilità, dove ciascuno considera gli impatti delle proprie attività. E una volta che la cultura è avviata, la raccolta dei dati ESG diventa molto più fluida, perché “si sa cosa fare” e lo si fa naturalmente come parte del proprio lavoro.